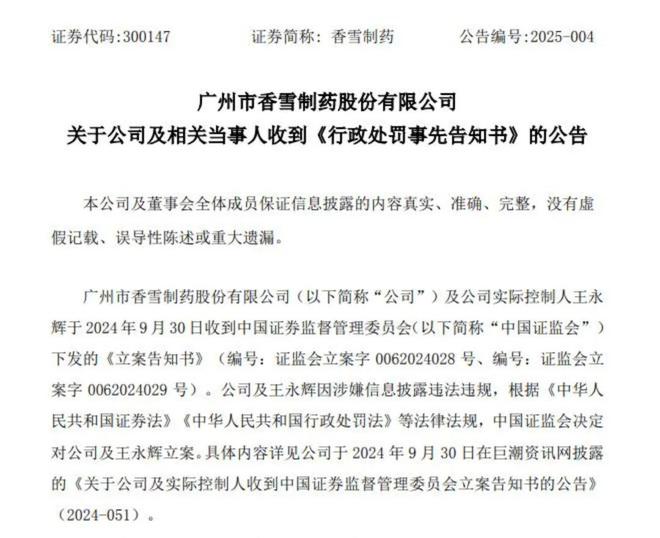

3月23日,“细胞治疗第一股”香雪制药(300147.SZ)收到《行政处罚事先告知书》。

香雪制药因较早布局细胞治疗领域(早在2013年就与全球TCR-T疗法界顶级科学家李懿合作,是国内进入TCR-T治疗赛道最早的药企之一),其细胞治疗产品率先获得临床批件,成为A股市场少见的以细胞治疗为核心概念的先驱企业(A股市场中细胞治疗概念少、且香雪制药当年吸引了摩根斯坦利、巴克莱、瑞士银行、美林银行等四大国际投行以及中金和中信证券等国内头部证券公司成为其前十大流通股东),故被称为“细胞治疗第一股”。

简单来说,这次事件是中国证监会在历时半年后,终于揭开了香雪制药财务造假之黑幕。

2016年至2020年期间,香雪制药以购买信托理财、中药材合作经营等名义支出款项,并最终划转至控股股东广州市昆仑投资有限公司等关联方,用于偿还借款、收购股权等。

2018年至2020年,香雪制药还代关联方广州香岚健康产业有限公司支付香岚官洲酒店工程款。这些资金占用行为未按规定及时披露,也未在2016年至2019年年报中予以披露,仅在2020年年报中部分披露。

2024年9月30日,因涉嫌信息披露违法违规,中国证监会对香雪制药和其董事长王永辉立案调查。

2025年3月21日,香雪制药收到《行政处罚事先告知书》,被处以600万元罚款,王永辉被处以1000万元罚款及5年市场禁入措施。因涉嫌存在信息披露违法违规行为,公司股票自2025年3月25日开市起被实施其他风险警示,股票简称由“香雪制药”变为“ST香雪”。

从2021年开始至2024年上半年,香雪制药连续亏损,2021年、2022年、2023年归母净利润分别为-6.77亿元、-5.3亿元和-3.89亿元,2024年上半年净利润仍为-6599.33万元。

截至2024年中期,公司资产负债率达72.27%,远高于行业均值33.85%,且2024年第一季度欠税余额达3395.32万元,巨大的财务压力可以从数字上体现。

为了回笼资金,香雪制药近两年频繁变卖资产,包括天济药业、兆阳生物、香雪生物等子公司,2024年6月,其子公司还将德庆县南药产业园项目资产转让给兴顺农业。

此外,2023年香雪制药被强制执行了6次,2024年已累计被执行金额超10亿星空体育网站 星空体育首页元,近两年被强制执行合计超21亿元。

2024年,公司及其子公司正面临多起重大诉讼,这些案件已被法院强制执行,累计执行金额超过10亿元。

虽然在2024年年底,香雪制药宣称将通过“星火计划”“520连锁工程”等战略提升动销效率,但2024年营收预计将同比下滑13%-30%(16亿-20亿元)。

重压之下,香雪制药在2025年3月13日仍融资净买入310.55万元,融资余额达2.14亿元,显示出市场的态度分化,还有相当一部分投资者对其AI+生物医药的布局仍抱希望。

这里的生物医药,大概率是指其旗下的TCR-T细胞疗法—TAEST16001注射液。

该产品的适应症为肿瘤抗原NY-ESO-1表达为阳性的晚期软组织肉瘤患者,通过从患者体内提取T细胞,利用基因工程技术将带有NY-ESO-1肿瘤抗原特异性的TCR基因导入T细胞中,使其能够识别并攻击表达NY-ESO-1抗原的肿瘤细胞,经过体外扩增后回输到患者体内发挥抗肿瘤作用。

目前,TAEST16001注射液透露出的临床实验数据显示出其安全性与有效性均相对较好。

I期临床试验:纳入12例患者,疾病控制率(DCR)达83.3%,中位无进展生存期(PFS)7.2个月。

TAEST16001注射液是中国目前唯一进入II期临床的TCR-T产品,也是中国首个获批临床试验IND批件的TCR-T产品。

2024年7月30日,TAEST16001注射液被国家药品监督管理局纳入突破性治疗品种名单,有望成为中国第一个获批上市的TCR-T细胞治疗创新药物。

这个名头,应当就是大部分投资者的希望所在。但是,随着香雪制药的状况频发,TAEST16001注射液何去何从还尚未可知。

全球TCR-T市场潜力已出现,虽处于早期但增速显著。2023年市场规模约1.5亿美元,增速超30%;预计2025年中国工艺市场规模达50亿元。随着医疗技术的不断进步和肿瘤治疗需求的增长,TCR-T疗法有望成为实体瘤治疗领域的重要突破。

香雪制药的TAEST16001注射液处于国内第一梯队,但想坐稳这个位置,仍然需要持续投入资金。

可惜的是,香雪制药缺的就是资金,其财务危机对TAEST16001注射液的后续研发及商业化构成重大威胁。临床试验需要持续的资金投入,而公司目前的财务状况难以支撑。若无法缓解资金压力,香雪制药可能被迫中断临床试验或寻求外部合作。

为挽救TAEST16001注射液的研发进程,香雪制药可能寻求战略投资者的介入。事实上,早在2021年,公司曾拟为子公司引入战略投资者华盖医疗,以加快细胞免疫治疗研发。

也不是没有好消息:国内对细胞治疗产品的审批趋势总体积极。国家药监局通过突破性治疗品种认定政策加速具有显著临床优势的新药研发和上市进程。TAEST16001注射液被纳入该名单,监管层是认可它的科学价值和临床需求的。

此外,随着《全链条支持创新药发展实施方案》的发布,TAEST16001注射液的研发、审批和临床应用应该会得到全方位支持。且国家还支持国际多中心临床试验及全球同步研发、申报,推动国内细胞治疗产业快速融入国际市场。香雪制药亦可抓住政策机遇,加速TAEST16001注射液的国际化进程。

短期内,香雪制药的资金压力将持续存在。若无法获得外部融资或战略投资,公司可能不得不削减研发支出,甚至中断TAEST16001注射液的临床试验。这将导致研发进程受阻,错失市场先机。因此,寻求外部合作成为当务之急。

而从长期来看,香雪制药更可能通过引入战略投资者或出售管线资产来续命。若成功引入战略投资者,TAEST16001注射液有望顺利完成临床试验并上市;若资产出售,则可能由其他企业接手后续研发及商业化工作。

在国产替代方面,随着国内企业在TCR-T领域的快速跟进,香雪制药需保持技术领先,以应对未来激烈的市场竞争。若TAEST16001注射液能率先上市,将占据市场先发优势;若竞品抢先上市,则可能面临市场份额被挤压的风险。

TAEST16001注射液的科学价值和市场前景是显著的,其最终命运将取决于香雪制药能否解决资金问题并找到合适的战略合作伙伴。若公司能够有效化解财务危机,TAEST16001注射液有望成为国内首款上市的TCR-T药物;若资金问题持续,则可能通过资产出售或合作开发的方式实现其价值。

无论如何,这一创新疗法的科学价值犹在,不会被财务危机所掩盖,即使未来改头换面,其前景仍值得期待。